来源:第一商用车网等收藏

2026-03-26 10:37

11111.gif")

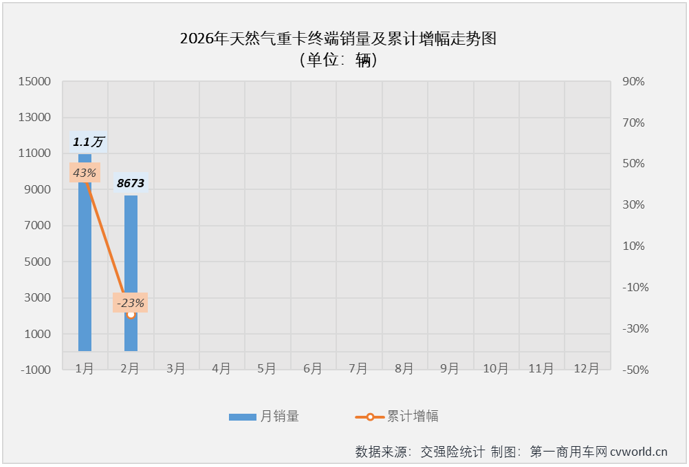

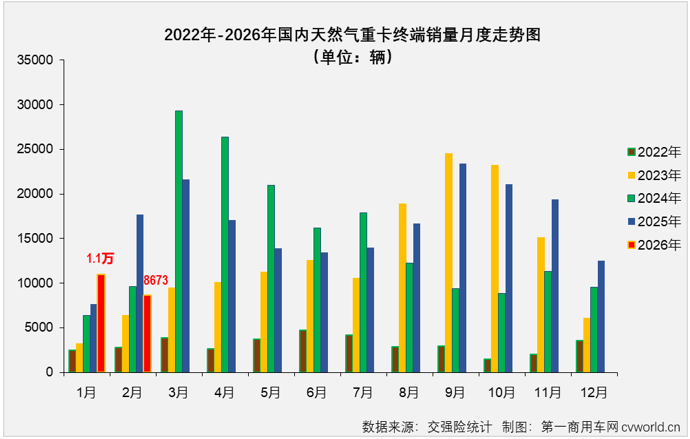

2026年2月,国内天然气重卡市场遭遇“滑铁卢”。受春节假期停工和上年年底政策“冲量”透支需求的双重影响,当月实销8673辆,环比下降21%,同比大幅下滑51%,不仅结束了自2025年8月以来的连增势头,更使1-2月累计销量同比转负,降幅达23%,累计减少5700余辆。从近五年数据来看,今年2月销量仅排第三,不及2025年同期1.77万辆的一半,较2024年同期也少近千辆。值得注意的是,天然气重卡51%的同比降幅,显著高于重卡市场整体41%的降幅,未能跑赢“大盘”。

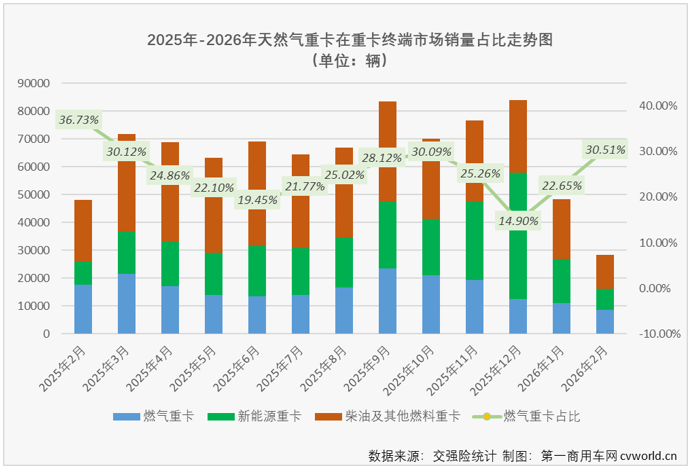

尽管销量下滑,但天然气重卡的市场渗透率逆势增长。2月其在重卡市场的份额达30.51%,较1月提升近8个百分点,也高于2025年全年24.83%的平均水平。这一表现背后,气价优势提供了支撑。2026年2月天然气平均价格降至3800元/吨,处于低位区间,即便3月中旬气价上涨至近5000元/吨,但相较于柴油价格超2元/L的累计涨幅,天然气重卡的经济性优势依然存在,成为用户选择的重要考量。

区域市场方面,天然气重卡销售呈现明显的“头部集中”特征。2026年1-2月,河北、山东、河南等七省累计销量均超1400辆,其中河北以14.7%的占比稳居首位,前七省合计占据近65%的市场份额,而其余24个省区市份额占比不足35%,区域发展不均衡问题突出。企业竞争格局同样出现调整,2月解放(2566辆)、重汽(2039辆)领跑市场,两者份额合计超53%;东风、福田、陕汽紧随其后,份额均超10%。但主流企业普遍承压,前十企业中9家下滑,仅徐工实现净增长,部分企业降幅高达88%。不过1-2月数据显示,福田、北汽重卡凭借17%的同比增幅逆势突围,徐工更是跻身前十,市场格局仍存变数。

随着3月重卡市场进入传统销售旺季,天然气重卡能否扭转颓势备受关注。从利好因素来看,柴油价格受国际油价上涨影响大幅攀升,即便国家采取临时调控措施,3月23日柴油每吨仍上调1115元,天然气重卡的经济性优势进一步凸显。同时,基建项目复工复产将释放运输需求,叠加部分企业海外市场突破(如北汽福田1-2月重卡出口同比增长70%),有望带动整体销量回升。不过,3月气价上涨、新能源重卡渗透率持续提升(预计2026年达35%)等因素仍带来不确定性。行业预测,若气价稳定在合理区间,叠加终端需求释放,天然气重卡3月销量有望实现同比正增长,重回上升轨道。

/*本文部分内容(图片)来源于网络,若牵涉版权请联系删除。

——欢迎登陆www.zhuzaotoutiao.com发表您的作品

正在加载评论数据,请稍候...

正在加载评论数据,请稍候...

查看所有评论